意外と知らない?中古住宅のローンを組む際の注意点

「中古住宅のリノベーションでローンを組む際の注意点について知りたい」

このようにお考えの方も多いのではないでしょうか。

リノベーションでローンを組んだことのある方は少ないと思うので、不安になるのは自然なことです。

今回は、中古住宅のリノベーションでローンを組む際の注意点を解説します。

□中古住宅のリノベーションで選べるローンは主に2種類

リノベーションで使えるローンには、担保が必ずしも必要ではない「リフォームローン」と、担保が必要な「住宅ローン」の2種類があります。

それぞれのローンは、初期費用・借入額・金利などが異なるので、これらの違いを確認しましょう。

□リノベーションにおけるリフォームローンとは

リフォームローンは、リフォームやリノベーションにのみ使えるローンで、有担保型ローンと無担保型ローンの2種類に分けられます。

*有担保型ローン

有担保型は、その名の通り担保があるので、無担保型に比べて「借入限度額が多い」「金利が低い」「返済期限が長い」といった特徴があります。

審査期間が長く、担保にしている住宅の資産価値によっては希望金額の融資を受けられない場合があるという点に注意が必要です。

*無担保型ローン

無担保型は、担保がないため、有担保型ローンや住宅ローンに比べて「借入限度額が少ない」「金利が高い」「返済期限が短い」といった特徴があります。

借入額が少ないこともあり、審査期間が短くてすみ、比較的審査も通りやすく、無担保のため、すでに住宅ローンを組んでいても融資を受けられます。

□リノベーションにおける住宅ローンとは

*リフォームローンと住宅ローンの違い

リフォームローンと住宅ローンの一番の違いは、利用目的がリフォーム・リノベーション以外でもよいという点でしょう。

住宅ローンは基本的に有担保ですから、「借入限度が多い」「金利が低い」「返済期限が長い」といった大きな特徴もあります。

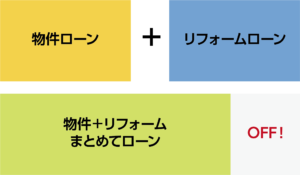

*もっとまとめてローンを組みたいなら

住宅購入費、リノベーション費、家具購入費など、中古住宅のリノベーションでかかる費用をまとめてローンを組みたい場合は、当社のサービスをご利用ください。

全部まとめて借入ができる上、月々の返済額から融資額を選択できるといった充実のサービスで、お客様に満足いただけるリノベーションを実現いたします。

今回は、中古住宅のリノベーションでローンを組む際の注意点を解説しました。

意外と知らない注意点が多く、今後のリノベーションの参考になったのではないでしょうか?

リノベーションをお考えの方は、ぜひ当社にご相談ください。

費用や品質だけでなく、アフターサービスも充実で満足のいくリノベーションを実現します!

SCHOOL BUS(スクールバス空間設計)

▼SHARE